소프트웨어 스크린 샷:

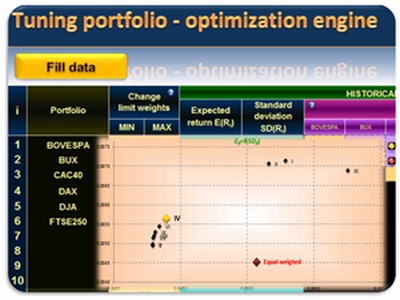

이 프로그램은 투자 관리의 의사 결정 프로세스를 지원하기 위해 만들어졌습니다. 그것은 투자자, 투자 자문 또는 자산 관리자에 대한뿐만 아니라 투자의 세계를 입력하고 실제로 포트폴리오 이론의 사용을 탐구하고자하는 사람을 위해뿐만 아니라 유용 할 것이다. 프로그램은 마코 위츠의 의미에서 포트폴리오를 최적화 할뿐만 아니라 수 있지만 추가적으로 비대칭과 같은 '높은 순간'을 사용하여 최적화 할 수 있습니다. 사용자는 투자 효율의 약 14 조치 (예. 젠슨 비율, 샤프 비율, 베타 등)에 따라 자산을 평가 할 수있다. 이 프로그램은 또한 과학 연구 및 학술 목적의 보조 역할을 할 수 있습니다

이 요구 사항 : 있습니다.

마이크로 소프트 오피스 2007/2010/2013

이 제한 사항 :

14 일 평가판

댓글을 찾을 수 없습니다