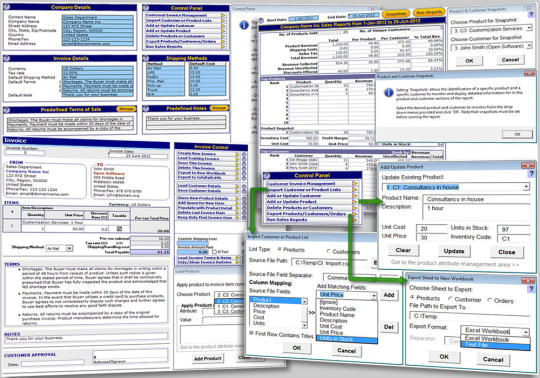

포트폴리오 최적화 템플릿은 개인 투자의 반환 리스크 프로파일과의 상관 관계를 기반으로 가장 낮은 위험에 대한 높은 수익을주는 금융 투자의 포트폴리오에 대한 최적의 자본 비중을 식별합니다. 포트폴리오 최적화 모델 디자인은 금융 상품 또는 비즈니스 관련 스트림 중 하나에인가 될 수있다. 입력과 출력 결과의 해석을 지원하기 위해 전반에 걸쳐 포트폴리오 최적화 템플릿은 도움말 아이콘 직관적이고 유연하다. 분석에 대한 과거 데이터의 입력은 절대 가격 또는 반환 개최 현재 단위의 수와 인터넷에서 증권 금융 시장 데이터의 긴 기간을 다운로드 할 수있는 도구를 지정하는 옵션이 지원됩니다. 고급 최적화 옵션은 오메가 비율에서 Sortino 비율 및 이득 / 손실에서 샤프 비율, 하락 리스크 또는 반 편차에 따라 전반적인 변동성을위한 최적의 포트폴리오와 위험 분석 옵션의 비중에 대한 최소 및 최대 제한 설정이 포함됩니다. 최적화는 몬테카를로 시뮬레이션을 통해 목표 수익을 달성의 가능성을 분석한다. 포트폴리오 최적화 결과는 가중치 차트로 표시하고 필요한 분포뿐만 아니라 수집 및 청산 작업을 반환한다. 최적화 과정은 효율적인 국경의 사지를 따라 가능한 포트폴리오를 절약 할 수 있습니다. 중추 최소 및 최대 수익, 리스크 프로파일 및 비율은 이후 분석을 위해로드 할 수 있습니다. 기술적 분석은 신호 거래에서 다시 테스트 총 수익 및 각 투자 또는 가장 높은 다시 테스트 반환 결과 전체 포트폴리오에 대한 기술 기간 상수를 자동으로 최적화를 제공한다. 자세한 차트와 기술적 분석 지표와 다시 테스트 분석은 단순 이동 평균 (SMA), 변화 (ROC)의 속도, 평균 수렴 / 발산 (MACD)를 이동, 상대 강도 지수 (RSI)와 볼린저 밴드를 포함한다. 템플릿은 크로스 플랫폼 포트폴리오 최적화 솔루션으로 Mac 용 윈도우 용 Excel 97-2013 및 Excel 2011 또는 2004과 호환되는

을이 릴리스의 새로운 기능 무엇 : 있습니다.

엑셀 2016과 호환

을 버전 5.0의 새로운 무엇 : 있습니다.

저장 강화 된 엑셀의 최신 버전에 대한 XLSM 기능으로와 기능을 내보내기

을 요구

Mac 용 Excel 2004 또는 Excel 2011

을 제한

(30) 일간의 시험

댓글을 찾을 수 없습니다